2020年10月から、酒税が変わりました。これは2018年に行われた酒税法改正により、2026年の10月までに3段階で酒税に変更がかけられる第一弾として実施されたものです。

2018年に施行された酒税法の改正について、また2020年10月にどのような変化があったのかを解説しします。

酒税とは?課税対象と酒類の分類について

そもそも酒税とは、酒類を購入する際に課せられる税金のことで、消費者が負担する間接税でもあります。

酒類の税法上の定義は、「アルコール分が1%以上含まれる飲料」とされており、例えばアルコール分1%以上の除菌用の製品など飲料でない場合には酒類に含まれません。

酒類は製法や種類によって4つに分類されています。

②醸造酒類:清酒(日本酒)、果実酒(梅酒やワインなど)、その他の醸造酒

③蒸留酒類:連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ

④混成酒類:合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒

普段私たちがコンビニやスーパー、酒屋でお酒を購入する際には、販売価格にすでに酒税が含まれている状態です。

2018年に行われた酒税法改正の内容

2018年の酒税改正では、2026年10月までに、ビールや発泡酒などの「発泡性酒類」の定義や税率が段階的に変わります。また、ワインや日本酒などの「醸造酒類」の税制も変わることが決定しています。

第一弾は2020年10月、第二弾は2023年10月、最後は20206年10月です。

この改正の対象となるのは、上の4つの分類のうち上の①発泡性酒類と②醸造酒類のみ。焼酎やウイスキーを含む③蒸留酒類と④混成酒類に変動はありません。

また、①②のうち「ビール」と「日本酒」は減税となり、「第3のビール」、「ワイン」は増税となります。

発泡性酒類(ビール、発泡酒、チューハイ)などへの変化

発泡性酒類に分類されているお酒には、ビール、発泡酒、その他の発泡性酒類の3つに分けられます。

①ビール

麦芽の使用量が50%以上のもの

②発泡酒

麦芽比率が50%未満、また50%以上であってもビールに使用する原料以外を使ったもの。

③その他の発泡性酒類

新ジャンル・第3のビール(麦芽比率50%未満の発泡酒にスピリッツなどを加えたもの、または、糖類、ホップ、水及び麦芽以外のものを原料として発酵させたもの)。チューハイ・サワーなど。

2018年の法改正では、ビールの定義が変更されています。

法改正前はビールは麦芽比率が2/3(67%)以上のもの、それ以下のものは発泡酒とされてきましたが、法改正後には麦芽比率が50%以上のものはすべてビールに分類されることとなりました。

また、以前は麦芽比率がビールと同じも認められた原料以外のものが加わると発泡酒となっていましたが、法改正後はそれらもビール扱いに。それによりハーブや果実、香味料などさまざまなフレーバーを持つビールが開発されています。

ビール・発泡酒・第3のビールの区分がなくなり「発泡性酒類」に一本化

酒税法改正により、2026年の10月にはビール・発泡酒・その他の発泡性酒類の区分がなくなり、すべて「発泡性種類」に統一されます。

すべて統一されるのは段階的に行われ、以下の流れとなります。

2023年10月…ビール/発泡酒(新ジャンルが発泡酒に統合)

2026年10月…ビール(発泡酒がビールに統合)

これにあたり、それぞれに課税される金額も変動します。

2020年9月以前の段階では、それぞれに課税される酒税(350ml当たり)は、ビールが77円、発泡酒が46.99円、新ジャンルやチューハイなどは28円でした。それが今後以下のように変わって行きます。

| 分類 | 2020年9月以前 | 2020年10月 | 2023年10月 | 2026年10月 |

| ビール | 77円 | 70円 | 63.35円 | 54.25円 |

| 発泡酒 | 46.99円 | 46.99円 | 46.99円 | 54.25円 |

| 新ジャンル | 28円 | 37.8円 | 46.99円 | 54.25円 |

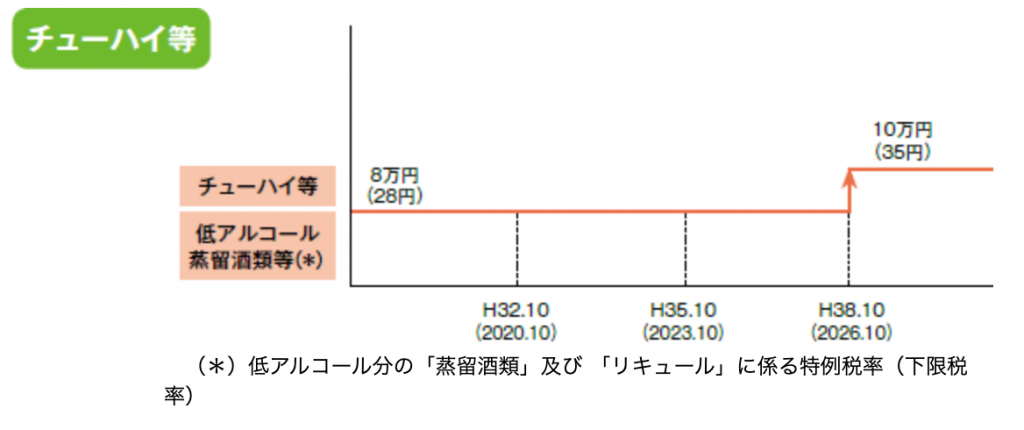

チューハイ・サワー、リキュール類への変化

また、チューハイやサワー、低アルコールのリキュール類などは、2023年は据え置き、2026年に増税し、350mlあたり、28円から35円となります。

醸造酒類の日本酒は減税、ワインは増税

続いて、②の醸造酒類についても見てみましょう。

こちらは、350mlあたりで以下のように変わります。

| 分類 | 2020年9月以前 | 2020年10月 | 2023年10月 | 2026年10月 |

| 清酒 | 42円 | 38.5円 | 35円 | 35円 |

| ワイン(果実酒) | 28円 | 31.5円 | 35円 | 35円 |

清酒・ワインもビール系飲料と同様に醸造種類の課税金額が一本化される方針となります。

つまりこれらの酒税は、最終的にはビール類のおよそ65%、チューハイなどと同レベルになるのです。

まとめ:2020年現在と2026年の酒税の変化

2026年までの酒税法改正によって、すべてのお酒の税率が上がるわけではなく、中には下がるものもあります。

しかし、酒税が上がるものについては、私たちがお酒を買うときの小売価格にも影響してくることは必至でしょう。

主税に変化があるもの、何が増税して何が減税されるかについて理解しておくと良いでしょう。

2020年10月時点で上がったもの、下がったもの

増税したもの

・新ジャンル・第3のビール:28円→37.8円

・ワイン:28円→31.5円

減税したもの

・ビール:77円→70円

・清酒(日本酒):42円→38.5円

変化なし

・発泡酒:46.99円

・チューハイ・サワー、リキュール類:28円

2026年に上がるもの、下がるもの

増税するもの

・発泡酒(ビールに統合):46.99円→54.25円

・新ジャンル・第3のビール(ビールに統合):37.8円→54.25円

・ワイン:31.5円→35円

・チューハイ・サワー、リキュール類:28円→35円

減税するもの

・ビール:70円→54.25円

・清酒(日本酒):38.5円→35円

※増税前の価格は2020年10月のもの