2018年の酒税法改正により、2026年まで段階的にお酒の税率が変動します。

ビールや日本酒は減税され、逆に発泡酒や第3のビール、ワインは増税する結果となり私たち消費者の生活にも関わってきます。

そもそも、酒税とはどういうものでしょうか。

今回は酒税について、また日本における酒税の歴史を解説します。

酒税とは?

酒税は、アルコール分1%以上の飲料に課税される日本の国税です。消費税と同様に、間接税、流通税に分類されます。

酒税の対象となる「アルコール分1%以上の飲料」は、大きく以下の4つの分類に分けられています。

①発泡性酒類

ビール、発泡酒、その他の発泡酒(ビール及び発泡酒以外の酒類のうちアルコール分が10度未満で発泡性を有するもの)

②醸造酒類

清酒(日本酒)、果実酒(梅酒・ワインなど)、その他の醸造酒

③蒸留酒類

連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ

④混成酒類

合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒

それぞれの大分類には中分類が存在し、全部で17品目に区分されています。

2018年に施行された酒税法改正のおおまかな内容については以下の記事をご覧ください。

■酒税法改正により、お酒の値段はどう変わる?2020年10月には何が変わった?

日本の酒税の歴史

日本で酒類が商品として取引されるようになったのは鎌倉時代末期、そして酒類に初めて課税されたのは室町時代からとされ、酒税制度は1371年(応安4年)に足利義満が酒屋に壺別200文を課税したのが始まりと考えられています。

酒税の始まりは鎌倉時代

酒屋が全国的に広まったのは、鎌倉時代の中期から。しかし、鎌倉幕府は社会に害悪をもたらすとして「沽酒の禁」を出し、酒を厳しく取り締まったのです。

その後、足利義満がは「酒屋壺別二百文ヲ課ス」とし、壷銭を課するようになったとされています。

酒類に対する課税は「壺銭」、「酒役(酒屋役)」、「麹役」などの呼び方がありました。

例えば酒屋に対する課税の「壺銭」は、酒屋への課税として最古の形態とのこと。

江戸時代の酒株制度

また、江戸時代には酒造統制のために当初は「酒株制度」(醸造業の免許制)を導入していました。一定の保証金を納めれば、誰でも酒を造ることができる制度です。

その後元禄10年(1697年)、柳沢吉保が幕府の税収を増加させるため、造り酒屋に対して酒価格の5割もの「酒運上(さけうんじょう)」と呼ばれる運上金を課すことにしたのです。(この酒運上が日本の酒税の始まりであるという説もあります)

これらの二つの酒税は、酒屋や作り手に課せられるもので、酒を消費する人々へ税が課せられるようになったのは明治時代からです。

明治時代は酒税がドル箱状態に

酒屋や酒造りをする人だけでなく、酒を買う人に課税され始めたのは、明治時代に入ってからとされています。

明治4年に「清酒、濁酒、醤油醸造鑑札収与並収税法規則」が制定され、この頃には酒の種類によって、酒代に対して酒税の割合が決められていました。

そして、酒税法が大きく変化したのは日清戦争後の明治29年(1896年)のこと。

日本は日清戦争に勝利し、次は日露戦争に向けた軍事費調達のために増税が行われました。酒税は増税の狙い撃ちの対象となり、「酒造税法」が制定されました。

酒造税法では酒の「免許税」が廃止され、「造石税」に一本化。また同時に、税率は大幅に引き上げられました。

造石税とは、酒造りが終わった時点で酒造業者に課される酒税制度です。つまり、酒造業者は酒の売れ行きにかかわらず決められた酒税を払わなければなりません。酒類は清酒・みりん、焼酎、混成酒の三区分が設けられ、それぞれの酒造高1石に対して税額が定められました。

一方で政府は酒税を確実な財源として確保することができたため、日露戦争、第一次世界大戦まで度々引き上げられました。

そして明治34年(1901年)には麦酒税(ビール税)も導入され、このころには酒税が税収のトップを占め、酒税は「財政の宝箱」とも呼ばれるほど大きな割合となっていたのです。

昭和時代には酒税法の原形が制定される

現行法の酒税法が制定されたのは昭和28年(1953年)。

戦後、昭和25年(1950年)に国税収入の18.5%を占めたのをピークに、増税傾向の継続にかかわらず他産業の復興と酒離れもあり、新しい酒税法が確立されたのです。

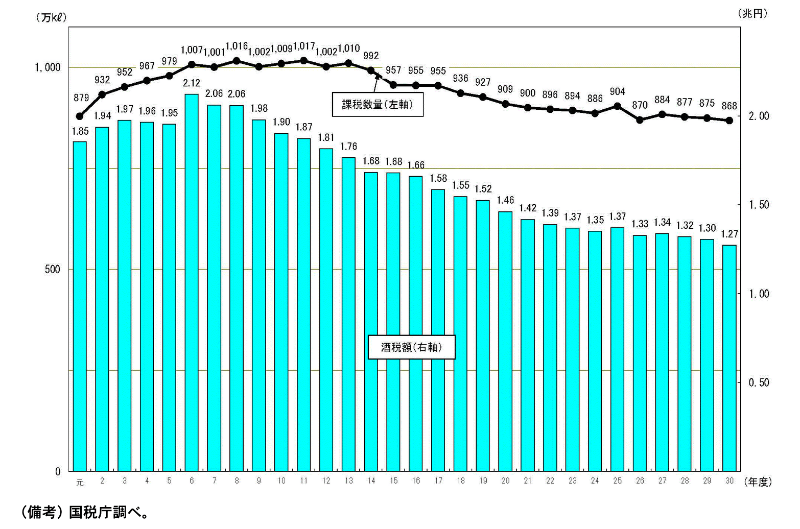

酒税の税収は減少傾向に

明治35年(1902年)には、国税収入のうち42%を占めていた酒税ですが、現行の酒税法が制定され、平成6年以降は減少傾向にあります。

上記のグラフから、課税数量は平成11年度の1,017万㎘、課税額は平成6年度の2.12兆円をそれぞれピークに減少していることがわかります。

現在では、国の税収に占める酒税の割合はおよそ2%。

この状況を改善するために、2018年4月に酒税法改正が行われ、2026年まで段階的に税率などが変更されていくことになったのです。

酒税法改正についても理解しておくと良いかも

日本における酒税法は形式や税率を変え、今の様式となっていることがわかりました。

現在も酒税法改正の真っ最中ですが、その内容や今後の変化について理解を深めるのも良いでしょう。